Risques cachés sur le marché boursier florissant du Nigéria : le secteur bancaire peut-il déclencher des chocs régionaux ?

Dans cette analyse, Apanisile Temitope Samuel, PhD, met en lumière des vulnérabilités systémiques cachées dans le marché boursier nigérian NSE-30 en pleine expansion, de mai à septembre 2025.

Par Apanisile Temitope Samuel, PhD*

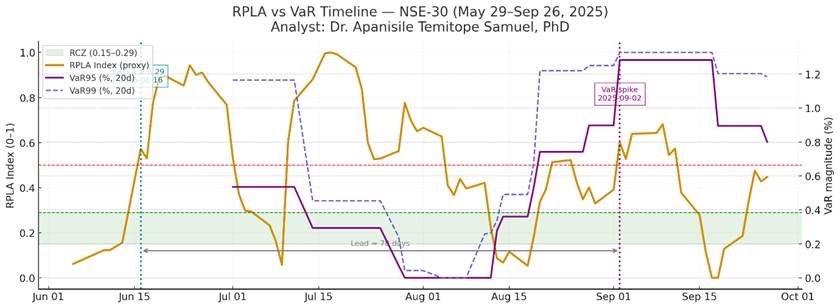

Alors que l’indice phare NSE-30 du Nigéria a bondi d’environ 25 % entre le 29 mai 2025 et le 26 septembre 2025, passant d’environ 4 120 à 5 180 points, un examen plus approfondi révèle une fragilité silencieuse se développant sous la surface. Porté par les poids lourds bancaires et les flux étrangers, ce rallye a masqué des vulnérabilités systémiques susceptibles de se répercuter sur les marchés africains plus larges. En utilisant un nouvel outil de pré-alerte appelé Risk Pressure Level Assessment (RPLA), mon analyse révèle ces risques cachés deux mois avant que les indicateurs traditionnels comme la Value-at-Risk (VaR) ne les signalent, offrant aux investisseurs un avantage proactif en période de turbulence.

Le NSE-30, qui suit les 30 actions les plus importantes et liquides du Nigéria, est un indicateur clé de la deuxième économie africaine. L’indice est fortement pondéré sur les secteurs bancaire, biens de consommation, pétrole & gaz et télécommunications, incluant des géants comme MTN Nigeria, GTCO, Zenith Bank et Dangote Cement. La période a été marquée par le rééquilibrage semestriel en juillet, avec Aradel Holdings et Wema Bank remplaçant Conoil et Julius Berger, signalant des changements dans l’énergie et la fintech. Pourtant, malgré la stabilisation du naira et une inflation culminant à 34 %, les gains de l’indice ont masqué des interdépendances que le RPLA a exposées tôt.

Alors que le marché nigérian affiche des gains apparents, une fragilité systémique se cache en pleine lumière

Le RPLA, un cadre non linéaire que j’ai développé, déplace l’analyse des risques « en amont de la probabilité ». Il mesure trois capacités — anticiper les changements, quantifier les variations et découvrir les patterns — combinées en un indice de 0 à 1. Les scores inférieurs à 0,15 indiquent une rigidité ; 0,15–0,29 représente la « zone de complexité requise » pour la résilience ; au-dessus de 0,30, le signal est de chaos ou d’effondrement. Pour le NSE-30, le RPLA a franchi les seuils de fragilité en juin, bien avant les pics de VaR en août, offrant un temps critique d’anticipation.

Les résultats clés dessinent une fragilité concentrée. Le secteur bancaire domine la pression systémique, avec UBA (0,083), ZENITH (0,076) et WAPCO (0,071, acteur industriel du ciment) en tête. Ces chiffres reflètent la tension de liquidité, les prêts non performants (NPL) et l’exposition aux devises, amplifiant les chocs à travers l’indice. Les entreprises de consommation comme DANSUGAR (0,071) et GUINNESS (0,043) ajoutent des couches de volatilité de la demande et de stress inflationniste, tandis que les banques de taille moyenne comme STERLING (0,068) et ACCESSCORP (0,067) jouent le rôle de nœuds de transmission.

Le RPLA n’est pas seulement un outil pour repérer les pertes — il permet de comprendre pourquoi la fragilité se construit et d’agir de manière proactive

Comme l’a noté un analyste de Coronation Securities en juillet 2025 : « La tension de liquidité et les risques liés aux NPL pèsent sur les banques, pouvant limiter la croissance du crédit. » Cela confirme la détection du RPLA du secteur bancaire comme épicentre de la fragilité, où les expositions interbancaires pourraient se propager et freiner l’économie plus largement.

À l’inverse, des poches de résilience émergent. Des actions comme BUAFOODS (-0,006), TOTAL (-0,002) et AIRTELAFRI (-0,002) jouent un rôle stabilisateur, absorbant les chocs plutôt que de les amplifier. Elles se situent dans la zone de complexité requise du RPLA, montrant de solides fondamentaux : adaptation équilibrée aux fluctuations des devises, à l’inflation et aux prix mondiaux du pétrole. BUA Foods, par exemple, a atténué la volatilité du secteur de consommation grâce à sa position contracyclique.

Les chronologies visuelles de l’analyse mettent en évidence l’avantage du RPLA : alors que les rendements quotidiens de l’indice présentaient des queues épaisses — déviant des distributions normales sur les P-P plots — le RPLA a signalé une instabilité structurelle en juin, avant les baisses de volatilité d’août. Les VaR traditionnelles à 95 % (-0,78 %) et à 99 % (-1,33 %) sous-estimaient ces queues, ne réagissant qu’après coup.

Cela concorde avec les commentaires du marché. Les perspectives d’août de Cordros Capital préviennent d’un rétrécissement de l’amplitude, les banques dominant les mouvements, tandis que BusinessDay Nigeria en septembre signale la volatilité des devises frappant les industriels comme WAPCO. Le rapport d’août de Follow-the-Money sur les « risques systémiques cachés liés à l’effet de levier » reflète la découverte par le RPLA d’interdépendances absentes des modèles standard.

Une crise dans le secteur bancaire nigérian pourrait déclencher des répercussions sur l’ensemble des marchés ouest-africains, compte tenu des interconnexions régionales

Pour les investisseurs, les implications sont claires. Le marché nigérian, résilient en surface, risque une dépendance excessive à des secteurs fragiles comme la banque. Les portefeuilles panafricains devraient privilégier les actions de la zone de complexité requise (RCZ) comme BUAFOODS pour se prémunir contre d’éventuelles répercussions bancaires. Comme l’explique le Dr Apanisile Temitope Samuel : « Le RPLA ne consiste pas seulement à repérer les pertes — il s’agit de comprendre pourquoi la fragilité se construit, permettant une résilience proactive. » Le Nigéria, contribuant à environ 17 % du PIB de l’Afrique subsaharienne, est moteur du commerce et de l’investissement régionaux. De plus, le secteur bancaire, avec un actif transfrontalier estimé à 50 milliards de dollars (estimation de l’industrie, 2025), amplifie le risque régional, où une crise pourrait perturber les marchés ouest-africains, étant donné que des actions du NSE-30 comme MTN et Dangote Cement détiennent des participations transfrontalières significatives.

Les économies africaines, interconnectées par le commerce et la finance, peuvent bénéficier de tels outils. Avec l’indice nigérian donnant le ton, des signaux précoces pourraient prévenir la contagion. Investisseurs : diversifiez dans des stabilisateurs, surveillez la pression bancaire et intégrez des analyses pré-probabilistes pour une croissance durable.

La leçon est claire : tandis que le marché nigérian grimpe, la fragilité systémique se cache au grand jour. En intégrant des analyses pré-probabilistes comme le RPLA, investisseurs et décideurs peuvent gagner un temps critique, garantissant que l’histoire de croissance de l’Afrique repose sur la résilience, et non la fragilité.

Table 1: Stock-Level Pressure Ranking (May–Sep 2025)

| Rank | Stock | Pressure Share | Interpretation |

| 1 | UBA | 0.083 | Highest systemic driver; fragility concentrated in Tier-1 banking. |

| 2 | ZENITH | 0.076 | Reinforces systemic pressure from large-cap banks; liquidity stress. |

| 3 | WAPCO | 0.071 | Industrial risk tied to input cost & FX exposures in cement sector. |

| 4 | DANSUGAR | 0.071 | Consumer fragility driver (import dependency & demand volatility). |

| 5 | STERLINGNG | 0.068 | Mid-tier bank amplifying systemic coupling; credit channel stress. |

| 6 | ACCESSCORP | 0.067 | Large financial cluster driver; transmission of systemic banking shocks. |

| 7 | FCMB | 0.053 | Smaller but relevant banking fragility node. |

| 8 | FIRSTHOLD | 0.050 | Financial services instability node; moderate pressure. |

| 9 | GTCO | 0.048 | Liquidity & credit cycle amplifier within the banking cluster. |

| 10 | GUINNESS | 0.043 | Consumer staples risk under FX and inflationary pressures. |

| 11 | OKOMU | 0.042 | Agricultural/commodities exposure; FX sensitivity. |

| 12 | BUACEMENT | 0.042 | Industrial fragility from cement sector; similar dynamics as WAPCO. |

| 13 | INTBREW | 0.040 | Consumer demand & FX-driven fragility. |

| 14 | MTNN | 0.040 | Telecom fragility; regulatory and FX risks. |

| 15 | NB | 0.033 | Consumer discretionary stress channel. |

| 16 | TRANSCORP | 0.032 | Energy/hospitality exposure; hybrid systemic linkages. |

| 17 | IBTC | 0.031 | Financial services stability node; smaller systemic share. |

| 18 | FIDELITY | 0.024 | Banking fragility, though less systemic than peers. |

| 19 | PRESCO | 0.022 | Agri-business fragility; commodity-linked volatility. |

| 20 | ETI | 0.019 | Cross-border banking fragility with regional exposures. |

| 21 | DANCEM | 0.019 | Industrial node; lower systemic share compared with WAPCO/BUA. |

| 22 | NESTLE | 0.017 | Not an amplifier like banks or WAPCO, nor a stabilizer like BUA Foods — offers moderate resilience but with cost-driven fragility. |

| 23 | SEPLAT | 0.008 | Oil & gas sector driver; relatively muted systemic transmission this period. |

| 24 | TRANSCOHOT | 0.006 | Hospitality fragility, but minor systemic effect. |

| 25 | UCAP | 0.006 | Asset management exposure; minor contributor. |

| 26 | GEREGU | 0.000 | Neutral systemic role; no net fragility recorded this cycle, Not Active. |

| 27 | AIRTELAFRI | –0.002 | Slight stabilizer; counter-cyclical telecom position. |

| 28 | TOTAL | –0.002 | Oil & gas counter-cyclical stabilizer. |

| 29 | BUAFOODS | –0.006 | Stabilizing role; counter-cyclical effect, dampening systemic fragility. |

Disclosure

L’analyse ci-dessus reflète l’opinion de l’auteur et est fournie à titre informatif et éducatif uniquement. Elle ne constitue pas une recommandation d’investissement, un conseil financier ou une sollicitation pour acheter ou vendre un titre. Les investisseurs doivent prendre en compte leur situation individuelle et consulter un conseiller financier agréé avant de prendre des décisions d’investissement.

*Apanisile Temitope Samuel, PhD, est titulaire d’un doctorat en administration des affaires de l’ESPAM Formation University, Cotonou, et fondateur de Tractacus Global Management Hub, spécialisé dans l’analyse des risques non linéaires et indépendante du secteur, permettant une prise de décision mieux informée.